समाष्टिभावी आर्थक नीति | मौद्रिक नीति मण्डल का मॉडल | मण्डल के मॉडल की आलोचनाएँ | समसामयिक विकासशील अर्थव्यवस्थाओं में इसके प्रमुख उद्देश्य

समाष्टिभावी आर्थक नीति | मौद्रिक नीति मण्डल का मॉडल | मण्डल के मॉडल की आलोचनाएँ | समसामयिक विकासशील अर्थव्यवस्थाओं में इसके प्रमुख उद्देश्य

समाष्टिभावी आर्थक नीति

(macro-economic policy)

वैश्विक स्तर पर विश्व की राजनीति के साथ साथ वर्तमान में अर्थ व्यवस्था का स्वरूप भी बदल रहा हैं, अनेक सरकारें व्यापक आर्थिक नीति अपनी रणनीति तय करती हैं। जैसे राष्ट्रीय वेतन मुद्रा, महँगाई बेरोजगारी दर विकास दर आदि। समाष्टिभावी वार्षिक नीति कहलाती हैं। व्यापक आर्थिक नीति का लक्ष्य एक स्थिर आर्थिक वातावरण प्रदान करना हैं जो मजबूत और टिकाऊ आर्थिक विकास को बढ़ावा देने के लिए अनुकूल हो, जिस पर रोजगार धन और बेहतर जीवन स्तर का निर्माण निर्भर करता हैं। इसके अंतर्गत दो महत्त्वपूर्ण नीति-भौतिक नीति और राजकोषीय नीति हैं।

आन्तरिक और बाह्य संतुलन के लिए राजकोषीय- मौद्रिक नीति मण्डल का मॉडल

(fiscal-monetary policy for internal and external balance : the mundellian model) ‘

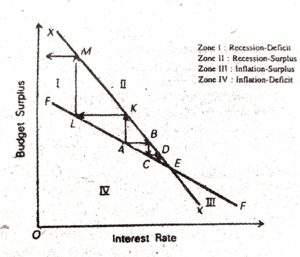

मण्डल ने दो औजारों और दो उद्देश्यों के बीच संबंध की स्थिति की चर्चा की हैं। दो उपकरण हैं, व्याज की द्वारा व्यक्त मौद्रिक नीति और सरकारी व्यय द्वारा व्यक्त राजकोषीय नीति। दो उद्देश्य हैं, पूर्ण रोजगार (आन्तरिक संतुलन) और भुगतान-शेष संतुलन (बाह्य संतुलन)। आवंटन नियम मौद्रिक नीति को बाह्य संतुलन के उद्देश्य के लिए और आन्तरिक संतुलन के लिए राजकोषीय नीति का करना हैं। इन उपकरणों के उद्देश्यों में आवंटन को चित्र में दिखाया गया हैं।

चित्र में, क्षेतिज अक्ष व्याज की दर (मौद्रिक नीति) और अनुलम्ब अक्ष बचत बजट (राजकोषीय नीति) को मापता हैं। FF आन्तरिक संतुलन रेखा हैं और XX बाह्य संतुलन रेखा हैं. FF रेखा पूर्ण रोजगार को व्यक्त करती हैं। इसकी ढलान ऋणात्मक हैं, क्योंकि पूर्ण रोजगार बनाए रखने के लिए बचत बजट में कटौती को ब्याज दर में वृद्धि’ द्वारा अवश्य संतुलित करना होगा। इस FF रेखा के नीचे (क्षेत्र III तथा IV में) स्फीति हैं और इसके ऊपर (क्षेत्र I और II) में सुस्ती हैं। दूसरी ओर,XX रेखा भुगतान-शेष में संतुलन के सभी बिन्दु देती है। इसका ढलान भी ऋणात्मक हैं क्योंकि बचट बजट में कटौती करने से आयात बढ़ जाते हैं जिन्हें रोकने के लिए ब्याज दर बढ़ाकर पूंजी लेखा में सुधार करना आवश्यक हैं। इस रेखा के नीचे (क्षेत्र I तथा IV में) भुगतान शेष में घाटा हैं और इस रेखा के ऊपर (क्षेत्र II तथा III में) अधिक्य (Surplus) हैं। FF रेखा की अपेक्षा XX रेखा की अधिक सीधी ढलान हैं क्योंकि जब विस्तारशील राजकोषीय नीति (बजट घाटे में वृद्धि या बचत बजट में कटौती) को संतुलित बनाने के लिए ब्याज की दर बढ़ती हैं, तो वह बाह्य संतुलन के लिए अल्पावधि पूंजी अंतर्प्रवाह को प्रेरित करती हैं। ब्याज दर परिवर्तनों के प्रति पूंजी गतियां जितनी अधिक सापेक्ष होंगी, FF रेखा की अपेक्षा XX रेखा उतनी ही अधिक सीधी ढलान वाली होगी। इससे बाह्य संतुलन बनाए रखने में मौद्रिक नीति अपेक्षाकृत प्रभावी बन जाती हैं।

चित्र 1 बाह्य तथा आन्तरिक संतुलन को दर्शाता हैं और बताता हैं कि इन दोनों में संतुलन बनाए रखने में मोद्रिक तथा राजकोषीय नीतियां क्या कार्य करती हैं। मानलीजिए कि अर्थव्यवस्था क्षेत्र में A बिन्दु पर हैं जहां अर्थव्यवस्था के भीतर पूर्ण रोगगार हैं और भुगतान शेष में घाटा हैं। भुगतान शेष का घाटा समाप्त करने के लिए मौद्रिक अधिकारी पहले तो व्याज की दर में AB की वृद्धि करता हैं ताकि मुद्रा की पूर्ति घटाई जा सके। मुद्रा पूर्ति घटने से वस्तुओं को मांग घट जाएगी और इससे आगे आयात घटेंगे और बिन्दु B पर भुगतान शेष में संतुलन स्थापित हो जाएगा। पर इस बिन्दु पर अर्थव्यवस्था में सुस्ती और बेरोजगारी हैं। इन्हें ठीक करने और आन्तरिक संतुलन लाने के लिए, बचत बजट में BC मात्रा की कटौती करनी पड़ेगी। परन्तु C बिन्दु पर, पुन भुगतान-शेष में घाटा हैं, इसलिए जरूरी हैं कि मुद्रा पूर्ति घटाने के लिए ब्याज की दर में CD की और वृद्धि की जाए। बिन्दु D पर आन्तरिक संतुलन फिर गड़बड़ा जाता हैं। जिससे बचत बजट में और कटौती होती हैं। मुद्रा पूर्ति घटने के बाद बचत घटने की इस प्रक्रिया से अन्त में अर्थव्यवस्था संतुलन बिन्दु पर पहुंच जाती हैं जहा एक साथ आन्तरिक तथा बाह्य संतुलन हैं।

दूसरी ओर, यदि भुगतान-शेष में घाटा दूर करने के लिए बचट काम में लाया जाएगा और सुस्ती तथा बेरोजगारी को समाप्त करने के लिए मौद्रिक नीति अपनाई जाएगी तो न तो आन्तरिक संतुलन रहेगा और न ही बाह्य संतुलन रहेगा। यदि A बिन्दु से चलें, तो बचत बजट में वृद्धि होने से अर्थव्यवस्था K पर चली जाएगी जहां बाह्य संतुलन तो उपलब्ध हो जाता हैं, पर अर्थव्यवस्था में सुस्ती तथा बेरोजगारी होती हैं। इसे दूर करने के लिए, मुद्रा पूर्ति बढ़ाने के लिए व्याज की दर में KL कमी की जाती हैं। परन्तु L बिन्दु पर, भुगतान शेष में, घाटा अपने पिछले स्तर से बढ़ जाता हैं। इसके लिए अभी भी LM और अधिक बचत बजट आवश्यक होगा। इससे, जरूरी हो जाएगा कि ब्याज दर में और अधिक कटौती की जाए ताकि सुस्ती और बेरोजगारी दूर हों। इस तरह से, अर्थव्यवस्था E बिन्दु से और दूर हटती चली जाएगी और आन्तरिक तथा बाह्य संतुलन एक साथ कभी नहीं आएंगे। इस स्थिति में, आवंटन नियम विस्फोटक अस्थिरता लाता हैं क्योंकि दोनों नीतियां बुरी तरह में समन्वित हुई हैं।

इस प्रकार, बाह्य संतुलन के उद्देश्य में मौद्रिक नीति का और आन्तरिक संतुलन के उद्देश्य में राजकोषीय नीति का आवंटन करना चाहिए। किन्तु, आवंटन नियम केवल तब कार्य कर सकता है यदि मौद्रिक और राजकोषीय नीति बिना दीर्घ पश्चात के निरन्तर और अच्छी तरह से समायोजित की जा सकें, इसके पहले कि उसका प्रभाव दृष्टिगोचर हो। आन्तरिक और बाह्य स्थिरता के लिए मौद्रिक तथा राजकोषीय नीति के सफल प्रयोग का यह ‘मण्डल नियम’ हैं, जिसके अनुसार, एक औजार का उस लक्ष्य के साथ ही मेल बैठाना चाहिए जिस पर उसका अधिकतम सापेक्ष प्रभाव पड़ता हैं। इसे वह प्रभावी बाजार वर्गीकरण का नियम (Principle of effective market classification) कहता हैं।

वास्तव में, मण्डल एक विवेकपूर्ण मौद्रिक और वित्तीय नीति मिश्रण के लिए तर्क देता हैं। क्षेत्र II और IV में, मौद्रिक और राजकोषीय दोनों नीतियों के संयुक्त उपयोग में असंगति नहीं हैं। क्षेत्र II में दोनों नीतियाँ प्रतिबंधात्मक होनी चाहिए, और क्षेत्र IV में, दोनों नीतियाँ विस्तारक होनी चाहिए। बाकी दोनों क्षेत्रों में मौद्रिक और राजकोषीय नीतियाँ दोनों उद्देश्यों को साथ-साथ प्राप्त करने के लिए अवश्य मिश्रित करनी चाहिए। मण्डल के अनुसार, जब मौद्रिक नीति बाह्य संतुलन के उद्देश्यों के साथ और राजकोषीय नीति आन्तरिक सन्तुलन के उद्देश्य के साथ जोड़ी जाती हैं, तो दोनों उद्देश्य प्राप्त जाएंगे।

मण्डल के मॉडल की आलोचनाएँ (Criticisms of mundal’s model)

परन्तु इस विश्लेषण की कई कमियाँ हैं-

- अवास्तविक मान्यताएँ (unrealistic assumptions)- यह मॉडल मानता है कि अधिकारी उस सीमा को जानते हैं जिस पर अर्थव्यवस्था आन्तरिक और बाह्य दोनों ससंतुलनों से दूर होती हैं ताकि उचित मौद्रिक और राजकोषीय नीति प्रयोग की जा सके। यह भी पहले से ही मान लिया जाता हैं कि वे मात्रात्मक परिणाम जानते हैं जो प्रत्येक नीति के प्रयोग से संभावित होते हैं। ये दोनों मान्यताएँ वास्तविकता से दूर हैं, क्योंकि असंतुलन की श्रेणी का ठीक-ठीक अनुमान लगाना संभव नहीं हैं। अत नीति परिवर्तन इस प्रकार के असंतुलन के लिए उचित नहीं हो सकते हैं।

- बेरोजगारी और स्फीति की अनदेखी (overlook of unemployment and inflation)- यह विश्लेषण बेरोजगारी और स्फीति की स्थिति की अनदेखी करता हैं। यह अवास्तविक हैं क्योंकि यह पारणा जो स्टैगफलेशन के नाम से जानी जाती है, प्रायः सभी विकसित देशों में पायी जाती हैं।

- अन्य घटकों की अपेक्षा (neglect of other factors)- यह विश्लेषण पूंजी गतियों के कारण के रूप में केवल व्याज दरों में अन्तर पर विचार करता हैं और अन्य घटकों जैसे विनिमय दर परिवर्तनों की उपेक्षा करता हैं। इसके अतिरिक्त यह संभव नहीं हैं कि निरंतर घाटे को पूंजी गतियों के द्वारा वित्त उपलब्ध कराया जा सके।

- मौद्रिक और राजकोषीय नीतियां का व्यावहारिक अवरोध (practical constraints of monetary and fiscal policies)- मौद्रिक और राजकोषीय नीतियाँ निश्चित व्यावहारिक अवरोधों के अन्तर्गत कार्य करती हैं। राजनीतिक कारणों से कुछ सरकारें प्रतिबंधात्मक राजकोषीय नीति और उच्च व्याज दरों वाली मौद्रिक नीति का पालन नहीं कर पातीं। यद्यपि ऐसी नीतियां प्रारम्भ की जा सकती हैं। वे सफल नहीं हो सकती हैं, क्योंकि पूंजी-प्रवाह ब्याज संवेदनशील नहीं हो सकते हैं।

अर्थशास्त्र – महत्वपूर्ण लिंक

- राष्ट्रीय आय तथा आर्थिक कल्याण | निर्धनों के पक्ष में राष्ट्रीय आय का परिवर्तन | राष्ट्रीय आय का आकार तथा वितरण का प्रकार | राष्ट्रीय आय के अपवाद

- लघु एवं कुटीर उद्योगों की समस्याए | लघु एवं कुटीर उद्योगों के सम्बन्ध में सुझाव | लघु एवं कुटीर उद्योगों के लिए राजकीय प्रयास | भारत में सूक्ष्य तथा लघु उपक्रमों के सम्मुख प्रमुख चुनौतियां

- भारत की 1948 की औद्योगिक नीति | 1948 की औद्योगिक नीति का आलोचना | 1956 की भारतीय औद्योगिक नीति | 1956 की औद्योगिक नीति की विशेषताएँ | 1956 की औद्योगिक नीति की आलोचना | 1980 की औद्योगिक नीति | 1980 की औद्योगिक नीति की आलोचनाएँ

- बहुराष्ट्रीय निगमों का अर्थ | बहुराष्ट्रीय निगमों की विशेषताएँ | भारत अर्थव्यवस्था के विकास में बहुराष्ट्रीय निगमों का योगदान | भारत की औद्योगिक अर्थव्यवस्था में बहुराष्ट्रीय निगमों के योगदान

- सार्वजनिक उपक्रम का अर्थ एवं परिभाषा | सार्वजनिक उपक्रम के उद्देश्य | सार्वजनिक उपक्रम के गुण | सार्वजनिक उपक्रम के दोष | भारत अर्थव्यवस्था में सार्वजनिक उपक्रमों को योगदान | सार्वजनिक उपक्रम की प्रमुख समस्याएँ एवं उनके समाधान के सुझाव

- राष्ट्रीय खाद्य सुरक्षा अधिनियम 2013 | राष्ट्रीय खाद्य सुरक्षा मिशन | राष्ट्रीय खाद्य सुरक्षा मिशन के उद्देश्य

Disclaimer: sarkariguider.com केवल शिक्षा के उद्देश्य और शिक्षा क्षेत्र के लिए बनाई गयी है। हम सिर्फ Internet पर पहले से उपलब्ध Link और Material provide करते है। यदि किसी भी तरह यह कानून का उल्लंघन करता है या कोई समस्या है तो Please हमे Mail करे- [email protected]