अवमूल्यन का अर्थ | अधिमूल्यन | अवमूल्यन के उद्देश्य एवं क्रियाविधि | अवमूल्यन के लोच विधि की सविस्तार व्याख्या

अवमूल्यन का अर्थ | अधिमूल्यन | अवमूल्यन के उद्देश्य एवं क्रियाविधि | अवमूल्यन के लोच विधि की सविस्तार व्याख्या | devaluation in Hindi | overvaluation in Hindi | Objectives and mechanism of devaluation in Hindi | Elaborate explanation of elasticity method of devaluation in Hindi

अवमूल्यन का अर्थ

(Devaluation)

पॉल एनजिंग के अनुसार, ‘अवमूल्यन का अभिप्राय सरकारी समताओं को कम करना है।’ Oxford Dictionary of Economics की परिभाषा अधिक स्पष्ट है- ‘अन्य करेंसियों के सम्बन्ध में एक करेंसी की कीमत में कमी।’ जिस करेंसी का अवमूल्यन किया गया है उसकी एक इकाई के बदले कम विदेशी करेंसी खरीदी जा सकती है।

वास्तव में, अवमूल्यन का अर्थ देश की मुद्रा के बाह्य मूल्य को कम करना है। इसके अन्तर्गत मुद्रा की आन्तरिक क्रयशक्ति में कोई परिवर्तन नहीं किया जाता। जब अवमूल्यन किया जाता है, तो देश की मुद्रा के बाह्य मूल्य में अन्य देशों की मुद्राओं की अपेक्षा कमी हो जाती है, जबकि विदेशी मुद्राओं के मूल्य में वृद्धि होती है। इसके परिणामस्वरूप, देश के आयात की घरेलू कीमत बढ़ जाती है और निर्यात की विदेशी कीमत गिर जाती है। इससे देश की निर्यात्य वस्तुएँ विदेशों में सस्ती हो जाती हैं क्योंकि विदेशी पहले से कम मुद्रा द्वारा अधिक माल खरीद सकते हैं। इससे निर्यात प्रोत्साहित होते हैं। दूसरी ओर, अपने देश में जो आयातित माल आएगा, वह पहले से महंगा होगा। इससे आयात निरुत्साहित होंगे। परिणामस्वरूप, अवमूल्यन से जब निर्यात बढ़ेंगे और आयात कम होंगे तो देश का भुगतान शेष संतुलन की ओर अग्रसर होगा।

इसे एक उदाहरण द्वारा समझा जा सकता है। भारत में जून, 1966 ई0 के अवमूल्यन से पहले भारतीय रुपये और अमरीकी डॉलर की विनिमय दर थी : रु. 1 = 21 सेंट। अवमूल्यन के बाद यह दर रु. = 13.3 सेंट हो गई। इसका परिणाम यह हुआ कि भारत के लिए अमरीकी आयात महंगे हो गये। अवमूल्यन से पहले भारत 1 रु. के बदले 21 सेंट का माल खरीद सकता था लेकिन अवमूल्यन के बाद केवल 13.3 सेंट का माल ही खरीद सकता था। इस कारण अमरीकी आयात महंगे होने के कारण कम हो गये। दूसरी ओर, भारतीय निर्यात अमरीका के लिए सस्ते हो गये क्योंकि अमरीकी व्यापारी 21 सेंट की बजाय केवल 13.3 सेंट देकर भारत से 1 रु. का माल खरीद सकते थे। इससे भारतीय निर्यात में वृद्धि हुई। अतः आयात में कमी और निर्यात में वृद्धि से भुगतान शेष का सन्तुलन कम होता है।

अवमूल्यन के उद्देश्य एवं क्रियाविधि

(Objective and Mechanism)

अवमूल्यन के लाभदायक प्रभाव स्थाई नहीं होते। साधारणतया ये प्रभाव उस समय तक विद्यमान रहते हैं जब तक अवमूल्यन करने वाले देश तथा विदेशों के लागत कीमत ढांचों में अवमूल्यन के पश्चात् निर्धारित विदेशी विनियम दर में समायोजन नहीं हो जाता है। साधारणतया अवमूल्यन के लाभदायक प्रभाव दो या तीन वर्ष तक विद्यमान रहते है। अवमूल्यन देश की सरकार को इस अल्प समय में देश के आन्तिरक लागत-कीमत ढांचे में उपयुक्त सुधार करने का अवसर प्रदान करता है जिससे कि भुगतान शेष में उत्पन्न होने वाले घाटे की समस्या समाप्त हो जाय। अवमूल्यन का तत्कालिक प्रभाव देश के निर्यातों में वृद्धि और अयातों में हास के रूप में परिलक्षित होता है। अवमूल्यन करने वाले देश में वस्तुओं और सेवाओं के आन्तरिक मूल्यों में परिवर्तन किये बगैर अवमूल्यन निर्यात को विदेशी मुद्रा के रूप में सस्ता बनाकर उसमें वृद्धि करता है। इसी प्रकार विदेशी देशों में लागत-कीमत ढांचे में बगैर परिवर्तन किये अवमूल्यन आयातित वस्तु को महंगा बनाकर आयात की मात्रा को घटाता है।

अवमूल्यन के कारण भुगतान-शेष के समायोजन की दो केन्द्र विचलन (Divergent) क्रियाओं को गति मिलती है। जबकि एक क्रिया भुगतान शेष को सुधारने में सहायक होती है तो दूसरी उसमें बाधा उत्पन्न करती है। प्रथम, अवमूल्यन का ‘दबाव प्रभाव’ (Impact Effect) घरेलू बनाम अन्तर्राष्ट्रीय लागत-कीमत अनुपात में अवमूल्यन करने वाले देश के पक्ष में सुधार करता है। यद्यपि यह सुधार आवश्यक रूप में अवमूल्यन की सीमा तक नहीं होता। लागत कीमत अनुपात में सुधार के बदले में अवमूल्यन करने वाले देश में तुलनात्मक मूल्यों को निर्यात एवं आयात प्रतिस्थापन के पक्ष में करना संभव नहीं होगा और भुगतान शेष के घाटे को दूर करना कठिन हो जाएगा।

अवमूल्यन का भुगतान-शेष प्रभाव पर अनेक अर्थशास्त्रियों ने अपने विचार व्यक्त किये है। इन अर्थशास्त्रियों में लर्नर, जॉन राबिन्सन, मीड, मट्जलर आदि के नाम उल्लेखनीय हैं। अवमूल्यन द्वारा अवमूल्यन करने वाले देश के भुगतान-शेष की प्रतिकूलता को किस अंश तक समाप्त किया जा सकता है यह देश के निर्यातों की मांग तथा पूर्ति की लोच पर निर्भर करेगा। यदि देश के निर्यातों की विदेशी मांग की लोच का अंकीय मूल्य 1 से कम है (1hx/ <1, यहां hx निर्यात मांग की लोच का सूचक है) तो अवमूल्यन के द्वारा देश के भुगतान-शेष की प्रतिकूलता समाप्त नहीं होगी। इसके विपरीत मुद्रा का अवमूल्यन करने से भुगतान-शेष की स्थिति सुधरने के स्थान पर पहले से अधिक खराब हो जाएगी। ऐसा दो कारणों से होता है। अवमूल्यन का प्रथम परिणाम यह होता है कि निर्यात वस्तुओं के विदेशी मूल्य में कमी हो जाने के कारण देश के निर्यातों में वृद्धि होती है। किन्तु महत्वपूर्ण प्रश्न यह है कि अवमूल्यन के परिणामस्वरूप निर्यात में कितनी वृद्धि हागी? यह अवमूल्यन करने वाले देश के निर्यातों की विदेशी मांग की लोच पर निर्भर करेगा। यदि देश के निर्यातों की मांग की लोच एक से कम है तो किसी दिए हुए प्रतिशत का मुद्रा अवमूल्य करने के कारण निर्यातों में तुलनात्मक रूप से कम प्रतिशत की वृद्धि होगी।

उदाहरण-

20 प्रतिशत मुद्रा अवमूल्यन करने के कारण निर्यातों की मात्रा में 20 प्रतिशत से कम (मान लीजिए कि केवल 10 प्रतिशत) की वृद्धि होगी। यह अवमूल्यन का धनात्मक प्रभाव है। किन्तु इस स्थिति में निर्यातों की कुल मात्रा पहले से अधिक होते हुए भी निर्यातों का कुल मूल्य पहले से कम होता है जिसके फलस्वरूप निर्यात योग्य एवं आयात प्रतिस्थापन वस्तुओं के उत्पादन के विस्तार के लिए साधन आकर्षित होते हैं। द्वितीय लागत कीमत अनुपात की पुनर्सन्धि, मांग और पूर्ति की उपयुक्त लोच के दिये हुए होने पर, भुगतान शेष, चालू खाते में सुधार प्रारंभ कर देता है और आय में वृद्धि, गुणक क्रिया के अनुसार होने लगती है। गुणक क्रिया का आय प्रभाव अवमूल्यन के लाभदायक ‘मूल्य प्रभाव’ को निष्क्रिय बनाने की प्रवृत्ति रखता है।

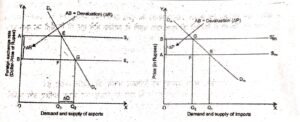

अवमूल्यन के उपरान्त दूसरे देशो को न तो मुद्रा का अवमूल्यन करना चाहिए और न विदेश के निर्यातों पर प्रत्यक्ष या अप्रत्यक्ष प्रतिबन्ध लगाना चाहिए अन्यथा अवमूल्यन करने वाले देश के उद्देश्य प्राप्त नहीं होगें। इसके अतिरिक्त दूसरे देशों को अपने निर्यात की कीमतों में अधिदान (Subsidy) द्वारा कमी नहीं करनी चाहिए अन्यथा अवमूल्यन करने वाले देश के आयातों में कमी करना कठिन होगा क्योंकि जबकि कुल निर्यात की मात्रा में 10 प्रतिशत की वृद्धि होती है तो निर्यात वस्तु की प्रति इकाई मूल्य में 20 प्र.श. का ह्रास होता है। इस प्रकार ऋणात्मक प्रभाव धनात्मक प्रभाव की अपेक्षाकृत अधिक है। फलतः शुद्ध प्रभाव ऋणात्मक होगा। चित्र में भारत तथा अमरीका के उदाहरण द्वारा इस घटना को समझाया गया हैं

चित्र में X-अक्ष पर भारत के निर्यात की मांग एवं पूर्ति तथा Y-अक्ष पर यू.एस. डॉलर के रूप में विदेशी विनिमय दर को दर्शाया गया है। भारतीय निर्यात की कम बेलोचदार मांग तथा पूर्णतया लोचदार पूर्ति को क्रमशः DxDx तथा ASx द्वारा दिखलाया गया है। रुपया के अवमूल्यन से पूर्व विदेशी विनिमय की दर OA थी तथा निर्यातों की कुल मात्रा OQ1 थी। कुल निर्यातों द्वारा प्राप्त होने वाले विदेशी विनिमय अथवा मुद्रा की मात्रा AOQ1E आयत है। मुद्रा का अवमूल्यन करने के बाद जब विदेशी विनिमय दर OA से घटकर OB हो जाती है तो रुपया के डालर मूल्य में अवमूल्यन के समकक्ष ह्रास हो जाता है। AB अवमूल्यन की सीमा (AR) को प्रदर्शित करता है। अवमूल्यन के बाद निर्यात का पूर्तिवक्र ASx नीचे की ओर खिसक कर BSx’ हो जाता है। परिणामस्वरूप निर्यातों की मात्रा OQ1 से बढ़कर OQ2 हो जाती है। दूसरे शब्दों में निर्यातों में Q1Q2(∆Q) मात्रा में वृद्धि हो जाती है। नई स्थिति में OQ2 निर्यात द्वारा देश को कुल OQ2x OB विदेशी मुद्रा प्राप्त होती है। इसे चित्र में आयत BOQ2 G द्वारा दिखलाया गया है। यदि ABFE आयत का आकार Q1Q2 GF आयत के आकार से कम है तो अवमूल्यन के कारण देश के भुगतान-शेष के घाटे में कमी होगी। यदि दोनों आयतों का आकार समान है तो अवमूल्यन का भुगतान-शेष पर कोई प्रभाव नहीं पड़ेगा। इसके विपरीत यदि ABFE आयत का आकार Q1Q2 GF आयत से बड़ा होता है तो अवमूल्यन के बाद अवमूल्यन करने वाले देश के निर्यात की कुल मात्रा में वृद्धि अवश्य होगी (यदि निर्यात की मांग-लोच शून्य नहीं है)। किन्तु इसका अर्थ यह नहीं है कि निर्यात द्वारा अर्जित कुल विदेशी मुद्रा में भी वृद्धि होगी।

जहां तक आयातों का प्रश्न है अवमूल्यन देश के भुगतान शेष के लिए केवल उसी स्थिति में सहायक होगा जब आयातों की घरेलू मांग की कीमत लोच का अंकीय मूल्य निरपेक्ष रूप में एक से अधिक (hm/> 1) है क्योंकि ऐसा होने पर आयातों के मूल्य में (घरेलू मुद्रा में) वृद्धि होने के परिणामस्वरूप आयातों के मूल्य में अवमूल्यन की तुलना में अधिक अनुपात में वृद्धि हो जायेगी। इसका निरूपण चित्र 2 द्वारा किया गया है।

चित्र में आयातों को X-अक्ष तथा आयातों के मूल्यों को (देशी मुद्रा में) Y-अक्ष पर चित्रित किया गया है। आयातों के मांग और पूर्ति वक्रों को क्रमशः D10D10 तथा S10 द्वारा दिखलाया गया है। आयात का पूर्ति वक्र S10 पूर्णतः लोचदार है। अवमूल्यन से पूर्व आयात का मूल्य OA तथा आयात की कुल मात्रा OQ1 थी। इस प्रकार आयातों का कुल मूल्य OQ1EA आयत (OAxOQ1) द्वारा दिखलाया गया है। अवमूल्यन के पश्चात् यद्यपि अमरीका में भारतीय आयातों के मूल्य में डालर के रूप में कोई परिवर्तन नहीं होता परन्तु अवमूल्यन के कारण भारतीय मुद्रा में भारत के आयातों के मूल्य में अवमूल्यन के समान प्र.श. की वृद्धि हो जाती है। परिणामस्वरूप, आयातों की मात्रा OQ1 से घटकर OQ2 हो जाती है परन्तु भारत अवमूल्यन के बाद आयात वस्तुओं की प्रत्येक इकाई का पहले से अधिक मूल्य (OB) चुकाता है। अब आयातों का कुल मूल्य OQ2GB के बराबर है। अवमूल्यन के परिणामस्वरूप देश के भुगतान की प्रतिकूलता में हए सुधार की मात्रा Q2Q1EF और ABGF आयातों के आकारों पर निर्भर करता है। यदि आयातों की मांग की लोच एक से अधिक है तो Q2Q1EF आयत ABGF आयत से बड़ा होगा तथा भुगतान शेष की स्थिति में अवमूल्यन करने से सुधार होगा।

अर्थशास्त्र – महत्वपूर्ण लिंक

- अन्तर्राष्ट्रीय व्यापार का नियो-क्लासिकीय सिद्धान्त | लियोनतिफ विरोधाभास की आलोचनाएँ | अन्तर्राष्ट्रीय व्यापार के प्रतिष्ठित सिद्धान्त की त्रुटियों का समाधान

- प्रस्ताव वक्र | प्रस्ताव वक्र की लोच पर टिप्पणी | प्रस्ताव वक्र का महत्त्व | प्रस्ताव वक्र की सहायता से पारस्परिक माँग सिद्धान्त की व्याख्या

- भुगतान संतुलन | प्रतिकूल भुगतान सन्तुलन के कारण | भुगतान-सन्तुलन की समस्या को हल करने के लिए भारत सरकार द्वारा उठाये कदम | भुगतान सन्तुलन का महत्त्व

- अन्तर्राष्ट्रीय व्यापार के लाभ की प्रकृति | अन्तर्राष्ट्रीय व्यापार से स्थैतिक लाभ | अन्तर्राष्ट्रीय व्यापार से लाभ का मापन | अन्तर्राष्ट्रीय व्यापार से गत्यात्मक लाभ | अन्तर्राष्ट्रीय व्यापार के स्थैतिक एवं प्रावैगिक लाभ

- विदेशी विनिमय दर निर्धारण माँग एवं पूर्ति सिद्धान्त | विदेशी विनिमय की माँग की लोच | विदेशी विनिमय दर के भुगतान शेष सिद्धान्त

- विनिमय नियंत्रण का अर्थ | विनिमय नियंत्रण के तरीके | बहुल विनिमय दरें | विनिमय नियंत्रण के अप्रत्यक्ष तरीके | विनिमय नियंत्रण के प्रत्यक्ष एवं अप्रत्यक्ष तरीके

Disclaimer: sarkariguider.com केवल शिक्षा के उद्देश्य और शिक्षा क्षेत्र के लिए बनाई गयी है। हम सिर्फ Internet पर पहले से उपलब्ध Link और Material provide करते है। यदि किसी भी तरह यह कानून का उल्लंघन करता है या कोई समस्या है तो Please हमे Mail करे- [email protected]