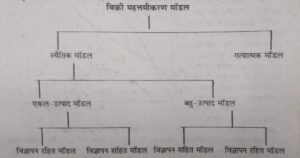

बॉमल का अधिकतम बिक्री मॉडल | अल्पाधिकार का बिक्री अधिकतम मॉडल | बिक्री महत्तमीकरण परिकल्पना का औचित्य | स्थैतिक मॉडल

बॉमल का अधिकतम बिक्री मॉडल | अल्पाधिकार का बिक्री अधिकतम मॉडल | बिक्री महत्तमीकरण परिकल्पना का औचित्य | स्थैतिक मॉडल | विज्ञापन रहित एकल उत्पाद मॉडल | विज्ञापन सहित एकल उत्पाद मॉडल | विज्ञापन रहित बहु-उत्पाद मॉडल | विज्ञापन सहित बहु-उत्पाद मॉडल | प्रवैगिक मॉडल या गत्यात्मक मॉडल

बॉमल का अधिकतम बिक्री मॉडल

अल्पाधिकार का बिक्री अधिकतम मॉडल, लाभ अधिकतम करने के मॉडल का एक अन्य विकल्प है। इसका प्रतिपादन अमेरिकन अर्थशास्त्री प्रो० डब्ल्यू० जे० बॉमल ने अपनी प्रसिद्ध पुस्तक Business behavior, value and growth में किया है। प्रो० बॉमल प्रबन्धक प्रधान’ (manager-dominated) व्यावसायिक संगठन के सुसंगठित स्वरूप के इस युग में व्यावसायिक व्यवहार के सम्बन्ध में लाभ अधिकतम करने की मान्यता को चुनौती देते हैं; और यह दर्शाते हैं कि बिक्री अधिकतम किस तरह से व्यावसायिक व्यवहार की एक युक्तिसंगत एवं यथार्थवादी मान्यता हो सकती है। बिक्री अधिकतम का विचार व्यावसायिक व्यवहार के बारे में विवेकशीलता की मान्यता के पूर्ण अनुरूप है। बिक्री अधिकतम मॉडल फर्म के प्रबन्धकीय सिद्धान्तों में से एक है, क्योंकि इसमें प्रबन्धकीय भूमिका को तथा उसके मूल्य, उत्पादन मात्रा एवं विज्ञापन-नीति के निर्माण में आत्म-हित को बढ़ावा देने में निरन्तर लगे रहने को बहुत अधिक महत्त्व प्रदान किया गया है। प्रो० बॉमल का विचार है कि प्रबन्धक लाभ की अपेक्षा बिक्री को अधिकतम करने में अधिक रुचि लेते हैं।

बिक्री महत्तमीकरण परिकल्पना का औचित्य

बिक्री अधिकतम से बॉमल का तात्पर्य बिक्री की भौतिक मात्रा को अधिकतम करने से नहींब बिक्री से प्राप्त कुल आय को अधिकतम करने से अर्थात् की गई बिक्री के मौद्रिक मूल्य से है। इसलिए उसका सिद्धान्त आय अधिकतम (Revenue Maximisation) मॉडल के नाम से भी जाना जाता है। प्रो० बॉमल लाभ की अभिप्रेरणा (Profit motive) की पूर्णरूपेण उपेक्षा नहीं करते हैं। उनका यह तर्क है कि लाभ का न्यूनतम स्वीकार्य स्तर होता है जो प्रबन्ध को अवश्य मिलना चाहिए, ताकि धारित लाभ के माध्यम से फर्म के भावी विकास की वित्त-व्यवस्था हो सके तथा साथ ही सम्भावी अंशधारियों को कम्पनी की शेयर पूँजी को स्वीकार करने के लिए प्रोत्साहित किया जा सके। अतः उसके अनुसार अल्पाधिकारिक फर्मों का प्रबन्ध (management) इस न्यूनतम लाभ के बन्धन की शर्त के साथ बिक्री अथवा दूसरे शब्दों में कुल आय को अधिकतम करने की चेष्टा करता है। उनकी परिकल्पना यह है कि अल्पाधिकारिक विशिष्ट रूप से न्यूनतम लाभ- प्रतिबन्ध की शर्त के साथ अपनी बिक्री को अधिकतम करने का प्रयत्न करते हैं। न्यूनतम उचित स्वीकार्य लाभ के स्तर का निर्धारण एक प्रमुख विश्लेषणात्मक समस्या है तथा मैं यहाँ केवल यही सुझाव दूँगा कि यह दीर्घकालीन तथ्यों द्वारा निर्धारित किया जाता है। लाभ इतना ऊँचा अवश्य होना चाहिए जो प्रचलित विस्तार योजनाओं की वित्त व्यवस्था के लिए आवश्यक धारित आय प्रदान कर सके, साथ ही यह इतना लाभांश प्रदान करे जो सम्भावी क्रेताओं के लिए, शेयरों के भावी निर्गमन को आकर्षक बना सके। अन्य शब्दों में, फर्मों का उद्देश्य लाभ का वह स्रोत होता है जो अधिकतम दीर्घकालीन बिक्री की वित्त व्यवस्था करता हो। इसके लिए व्यावसायिक शब्द यह है कि प्रबन्ध, विकास के लिए समस्त बुद्धिसम्मत सुरक्षित अवसरों का लाभ प्राप्त करने के लिए तथा अंशधारियों को उचित प्रतिफल प्रदान करने के लिए, आय को पर्याप्त मात्रा में अपने अधिकार में बचा कर रखने की चेष्टा करता है।”

न्यूनतम लाभ प्रतिबन्ध की शर्त के साथ बिक्री अधिकतम को व्यावसायिक फर्मों के उद्देश्य के रूप में लेकर बॉमल एक अल्पाधिकारिक फर्म द्वारा कीमत उत्पादन मात्रा के निर्धारण इनके द्वारा किये गये विज्ञापन व्यय, उत्पादन एवं साधनों के संयोगों (output-input combination) के चुनाव तथा उपरिव्यय (overhead cost) में हुए परिवर्तनों के पदार्थ के मूल्य पर प्रभाव की व्याख्या करते हैं। इन चीजों के सम्बन्ध में प्राप्त निष्कर्षों को वे अपने बिक्री अधिकतम मॉडल में और आगे विस्तृत करते हैं तथा यह बताते हैं कि ये लाभ-अधिकतम मॉडल से किस प्रकार भिन्न होते हैं।

बिक्री महत्तमीकरण मॉडल

स्थैतिक मॉडल (Static Model)

स्थैतिक मॉडल की मान्यताएँ

(1) फर्म का समय क्षितिज मात्र एकल अवधि का होता है।

(2) लाभ परिसीमाओं के अन्तर्गत फर्म बिक्री आगम को उक्त अवधि में अधिकतम करना चाहती है

(3) फर्म के लाभ की न्यूनतम परिसीमा का निर्धारण अंशधारियों, बैंक तथा अन्य वित्तीय संस्थाओं के मांग एवं प्रत्याशाओं द्वारा निर्धारित होता है।

(4) परम्परागत लागत एवं आगत फलनों को यथावत् माना गया है।

(A) विज्ञापन रहित एकल उत्पाद मॉडल

(Single product without advertisement model)

अथवा

मूल्य एवं उत्पादन निर्धारण

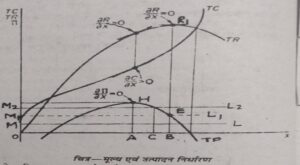

प्रो० बॉमल ने बिक्री या कुल आय को अधिकतम करने के मॉडल को रेखाकृति की सहायता से स्पष्ट कर सकते हैं। रेखाकृति को देखिये जिसमें Y-अक्ष पर कुल आय, कुल लागत तथा कुल लाभों को (रुपयों में) मापा गया है। X-अक्ष पर कुल उत्पादन मापा गया है। TR तथा TO क्रमशः कुल आय तथा कुल लागत वक्र हैं। TC के आरम्भ बिन्दु (O) से प्रारम्भ होने का अर्थ यह है कि रेखाकृति का सम्बन्ध दीर्घकाल की लागत एवं आय से है। TP कुल लाभ वक्र है जो कि आरम्भ में ऊपर को उठता है और बाद में नीचे को गिरता है। उत्पादन के विभिन्न स्तरों पर कुल लाभ के कुल आय तथा कुल लागत में अन्तर होने के कारण, कुल लाभ वक्र उत्पादन के विभिन्न स्तरों पर TR तथा TC में लम्बरूप दूरी है।

यदि फर्म का उद्देश्य लाभों को अधिकतम करना है तो यह OA मात्रा का उत्पादन त करेगी। इसका कारण यह है कि OA उत्पादन TP वक्र के उच्चतम बिन्दु पर है। प्रो० बॉमल (Baumol) के अनुसार फर्म का उद्देश्य अधिकतम लाभ प्राप्त करना नहीं है। अपितु बिक्री (या कुल आय) को अधिकतम करना भी है। रेखाकृति से यह स्पष्ट है कि (बिक्री या कुल आय) अधिकतम उत्पादन OB लाभ अधिकतम उत्पादन OA से अधिक है। प्रो० बॉमल का कहना है कि व्यापारिक फर्मों का उद्देश्य कुल आय (बिक्री) को अधिकतम करना होता है परन्तु शर्त यह है कि न्यूनतम लाभ अवश्य प्राप्त हो। अब OM यदि न्यूनतम कुल लाभ है जो कि फर्म प्राप्त करना चाहती है तो ML न्यूनतम लाभ रेखा होगी। इसलिए यदि फर्म OM न्यूनतम लाभों के साथ अधिकतम कुल आय (बिक्री) चाहती है, जैसा कि प्रो० बामोल ने कहा है,तो यह OB मात्रा का उत्पादन व बिक्री करेगी। OB उत्पादन पर, फर्म को BK 1 कुल आय प्राप्त होगी। इस प्रकार यदि न्यूनतम लाभ स्वीकार्य रेखा ML होगी तो फर्म OB का उत्पादन करेगी परन्तु जैसे-जैसे उद्यमकर्ता को न्यूनतम स्वीकार्य लाभ का स्तर अधिक लेना होगा तो उत्पादन का स्तर घटाना पड़ेगा। अंशधारियों तथा वित्तीयन संस्थाओं के दबाव में कभी-कभी फर्मों की यदि न्यूनतम स्वीकार्य लाभ M2 L 2 करना पड़े तो फर्म अधिकतम बिक्री आगम प्राप्त नहीं कर सकती क्योंकि उसके ऊपर अंशधारियों एवं वित्तीयन कर्त्ताओं के लाभ की न्यूनतम सीमा कार्यशील रहती है। अत: फर्म मात्र OC उत्पादन कर सकेगी जो कि अधिकतम बिक्री आगम की मात्रा OB अथवा कुल आगम की मात्रा BR से कम होगी। OB उत्पादन पर जो कीमत वसूल की जायगी वह होगी-

कुल आय/उत्पादन

= Total Revenue/Out Put

अर्थात्

BR 1/ОВ

इसलिए, उद्यमकर्ता को या तो न्यूनतम स्वीकार्य लाभ स्तर को नीचा करना होगा या उद्योग से बाहर निकलना पड़ेगा।

(B) विज्ञापन सहित एकल उत्पाद मॉडल

(Single Product with Advertisement Model)

या

अनुकूलतम विज्ञापन व्यय निर्धारण

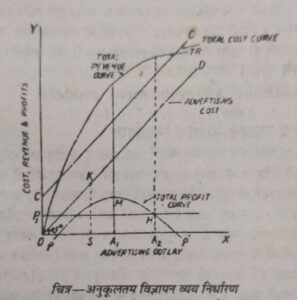

अल्पाधिकारिक बाजार की दशाओं में उत्पादन करने वाली फर्मे केवल मूल्य में ही नहीं बल्कि विज्ञापन व्यय, वस्तु विभेद एवं क्रेताओं को दी जाने वाली विशेष सेवाओं को लेकर भी आपस में प्रतिस्पर्धा करती हैं।

विज्ञापन के बारे में महत्त्वपूर्ण प्रश्न यह उठता है कि अपने उद्देश्य की प्राप्ति के लिए एक फर्म कितना विज्ञापन व्यय करेगी। कोई फर्म कितना विज्ञापन व्यय करेगी, यह मुख्यत: फर्म के उद्देश्य से प्रभावित होता है, कि वह बिक्री को अधिकतम करना चाहती है अथवा अपने लाभ को। बिक्री-अधिकतम एवं लाभ अधिकतम दोनों दृष्टिकोणों से इस अनुकूलतम विज्ञापन व्यय को रेखाकृति में प्रदर्शित किया गया है।

इसमें विज्ञापन व्यय को X-अक्ष पर मापा गया है। बॉमल, कुल आय अथवा बिक्री पर विज्ञापन व्यय के प्रभाव के सम्बन्ध में एक महत्त्वपूर्ण ‘मान्यता’ को अपनाते हैं। वे यह मानते हैं, तथा इसके लिए अनुभवगम्य प्रमाणों को भी उद्धृत करते हैं, कि किसी फर्म द्वारा विज्ञापन व्यय में वृद्धि सदैव बिक्री की कुल भौतिक मात्रा में वृद्धि करेगी, यद्यपि एक बिन्दु के उपरान्त यह बिक्री घटती दर पर बढ़ेगी। ऐसी दशा में पदार्थ के मूल्य के दिये हुए रहने पर कुल आय (अर्थात् बिक्री के मौद्रिक मूल्य) में वृद्धि विज्ञापन व्यय में वृद्धि के फलस्वरूप बिक्री की भौतिक मात्रा में वृद्धि के अनुपात में होगी। अत: विज्ञापन व्यय में वृद्धि हमेशा कुल आय में वृद्धि उत्पन्न करेगी यद्यपि एक सीमा के बाद घटते प्रतिफल के लागू होने की सम्भावना बनी रहती है। रेखाकृति में TR कुल आय वक्र है जो, पदार्थ के मूल्य के दिये हुए होने पर, जैसे-जैसे विज्ञापन व्यय बढ़ता है, कुल आय में होने वाले परिवर्तनों का निरूपण करता है। वक्र OD विज्ञापन व्यय को चित्रित करता है एवं इस प्रकार खींचा गया है कि यह X-अक्ष के साथ 45° का कोण बनाये। इसका कारण यह है कि हमने केवल X-अक्ष पर प्रदर्शित विज्ञापन व्यय को Y-अक्ष पर प्रदर्शित विज्ञापन.लागत के रूप में स्थानान्तरित कर दिया है (उदाहरण के लिए OS = SK)। फर्म की अन्य लागतों को, जो वह स्थिर एवं परिवर्तनशील साधनों पर लगाती विज्ञापन व्यय की मात्रा से पूर्णतः स्वतन्त्र रखा गया है। इसलिए अन्य लागतों की एक निश्चित मात्रा (OC के बराबर) को विज्ञापन लागत वक्र OD में जोड़ देने पर हमें कुल लागत वक्र OC प्राप्त होती है। अन्त में, कुल आय वक्र (TR) तथा कुल लागत वक्र (OC) का अन्तर निकाल कर हम कुल लाभ वक्र PP’ खीचते हैं।

अब रेखाकृति से यह देखा जा सकता है कि यदि फर्म अपने लाभ को अधिकतम करने की कोशिश करती है तो यह OA 1 के बराबर विज्ञापन व्यय करेगी जिस पर कि लाभ वक्र अपने अधिकतम बिन्दु M पर पहुँचता है। दूसरी ओर यदि OP 1 न्यूनतम लाभ पर बन्धन अपनी कुल आय को अधिकतम करने का निर्णय करता है तो यह OA 2 मात्रा विज्ञापन पर खर्च करेगी तो OA 1 की अपेक्षा अधिक है। इस तरह हम देखते हैं कि प्रतिबन्धित आय-अधिकतम उद्देश्य में लाभ अधिकतम उद्देश्य की अपेक्षा विज्ञापन व्यय का उच्च स्तर होता है। इस सम्बन्ध में यह ध्यान रखना चाहिए कि यहाँ अप्रतिबन्धित बिक्री अथवा आय के अधिकतम होने की कोई सम्भावना नहीं होनी है जैसा कि रेखाकृति में उत्पादन मात्रा OC की अनुरूपी है। इसका कारण यह है कि कीमत में कमी के विपरीत विज्ञापन व्यय में वृद्धि सदैव कुल आय या बिक्री में वृद्धि करती है (मान्यतानुसार) । फलस्वरूप प्रो० बॉमल यह निष्कर्ष निकालते हैं कि “बिक्री अधिकतम करने वाले के लिए यह हमेशा लाभप्रद होगा कि वह अपने विज्ञापन व्यय को तब तक बढ़ाता जाय जब तक कि वह लाभ के बन्धन द्वारा न रोक दिया जाय-जब तक कि लाभ न्यूनतम स्वीकार्य सीमा तक कम न हो जाएँ। इसका अर्थ यह है कि बिक्री अधिकतम करने वाला व्यक्ति, लाभ अधिकतम करने वाले व्यक्ति की अपेक्षा कम नहीं बल्कि सामान्यतः उससे अधिक विज्ञापन व्यय करता है क्योंकि जब तक यह स्थिति न हो कि अधिकतम लाभ स्तर A 1 M अपेक्षित न्यूनतम OP 2 से अधिक न हुआ हो। विज्ञापन को बिना किसी लाभ प्रतिबन्ध का उल्लंघन किये लाभ अधिकतम सीमा OA 1 से कुछ आगे बढ़ाना सम्भव है। यह वृद्धि अपेक्षित होगी क्योंकि मान्यतानुसार यह भौतिक बिक्री को बढ़ायेगी तथा उसके साथ ही डालर में बिक्री आनुपातिक रूप से बढ़ जायेगी।

(C) विज्ञापन रहित बहु-उत्पाद मॉडल

(Multi product without Advertisement model)

या

उत्पादन एवं साधन-संयोग निर्धारण

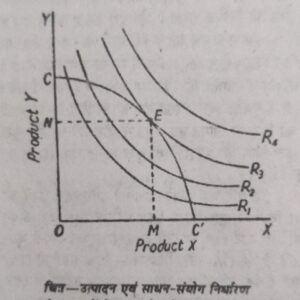

वास्तविक जगत में एक अल्पाधिकारिक फर्म एक बहु-पदार्थ फर्म होती है अर्थात् यह अनेक प्रकार के पदार्थों का उत्पादन करती है और कभी-कभी तो एक फर्म द्वारा उत्पादित पदार्थों की संख्या सैकड़ों में पहुँच जाती है। इसके अतिरिक्त एक फर्म बहुत बड़ी संख्या में उत्पादन के साधनों (Inputs) को भी कार्य में लगाती है। अब प्रश्न यह उठता है कि क्या ‘बिकी-अधिकतम उद्देश्य के कारण विभिन्न उत्पादित पदार्थों की उत्पादन मात्राओं के चुनाव तथा इन पदार्थों के उत्पादन में प्रयुक्त विभिन्न साधनों (Inputs) के संयोगों के चुनाव में कोई अन्तर आयेगा। अपने विश्लेषण को हम केवल दो पदार्थों की उत्पादन मात्रा एवं केवल दो साधनों के बीच चुनाव तक ही सीमित रखेंगे। रेखाकृति पर विचार कीजिए जिसमें पदार्थ x की उत्पादन मात्रा को X-अक्ष पर तथा पदार्थ Y की उत्पादन मात्रा को Y-अक्ष पर नापा गया है।

CC 1 वक्र उत्पादन सम्भावना वक्र (Production Possibility or Transformation Curve) है जो X एवं Y वस्तु की उत्पादन मात्राओं के उन विभिन्न संयोगों को दर्शाता है, जो एक दिये हुए निश्चित व्यय अथवा लागत से उत्पादित किये जा सकते हैं। RI,R2 एवं R3 इत्यादि सम-आय वक्र (Iso- revenue curves) हैं। एक सम-आय वक्र दो पदार्थों के उन सभी संयोगों को प्रदर्शित करने वाले बिन्दुओं का मार्ग (Locus) है जिनकी बिक्री से समान आय प्राप्त होती है। सम-आय वक्र R 1, R2 तथा R3 कुल आय के उत्तरोत्तर उच्चतर स्तरों को प्रकट करते हैं। कुल लाभ दो वस्तुओं के E संयोग के चुनाव पर अधिकतम होगा जहाँ दिया हुआ ‘उत्पादन-सम्भावना वक्र’ cc’, जो एक दिए हुए व्यय अथवा लागत को व्यक्त करता है, सम-आय वक्र R3 को स्पर्श करता है परन्तु दो वस्तुओं का E संयोग एक ऐसा संयोग भी है जिस पर बिक्री आय अधिकतम होती है। इसका कारण यह है कि बिन्दु E2 उत्पादन-सम्भावना वक्र CC1 द्वारा प्रतिरूपित दिये हुए कुल व्यय अथवा लागत द्वारा प्राप्त होने वाले उच्चतम आय वक्र पर स्थित होता है। इसे इस प्रकार व्यक्त कर सकते हैं-

Marginal Revenue Product of X / Marginal Profit Yield of X=

Marginal Revenue Product of Y / Marginal Profit Yield of Y

इस सम्बन्ध से यह आशय निकलता है कि यदि फर्म अपनी बिक्री को अधिकतम करने का निर्णय लेती है तथा इसके लिए अधिक मात्रा का उत्पादन करती है, तो भी यह सापेक्ष रूप से अलाभदायक पदार्थों के उत्पादन को टालेगी।

(D) विज्ञापन सहित बहु-उत्पाद मॉडल

(Multi Product with Advertisement Model)

या

मूल्य एवं उपरिव्यय निर्धारण

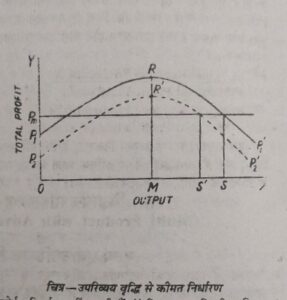

बॉमल द्वारा बिक्री अधिकतम परिकल्पना से व्युत्पादित एक महत्त्वपूर्ण निहितार्थ है, उत्पादित पदार्थों के मूल्यों पर उपरिव्यय में परिवर्तन का प्रभाव। लाभ अधिकतम की मान्यता पर आधारित परम्परागत मूल्य सिद्धान्त का दावा है कि जब तक उपरिव्यय (Overhead cost) उत्पादन मात्रा के साथ परिवर्तित नहीं होता, उसमें परिवर्तन उत्पादित पदार्थ के मूल्यों को किसी प्रकार प्रभावित नहीं करेगा यहाँ तक कि वह पदार्थों के उत्पादित होने वाले उत्पादन को भी प्रभावित नहीं करता है। परन्तु दूसरी ओर वास्तविक व्यवहार में यह देखा गया है कि उपरिव्यय में परिवर्तन मूल्य एवं उत्पादन मात्रा को प्रभावित करता है। अत: बॉमल का कथन है, “प्राप्त सिद्धान्त का यह अंश निश्चय ही व्यावसायिक व्यवहार से भिन्न है, जिसमें स्थिर लागतों में वृद्धि, सामान्यत: मूल्य-वृद्धि के लिए गम्भीरता से विचार करने का अवसर होती है।”

ऐसी दशा में बॉमल दृढ़तापूर्वक कहते हैं कि बिक्री अधिकतम परिकल्पना, जिसके साथ न्यूनतम लाभ बन्धन होता है, उपरिव्यय में परिवर्तन के फलस्वरूप मूल्यों में होने वाले परिवर्तनों की व्याख्या करके उसे प्रमाणित कर सकती है जबकि लाभ-अधिकतम सिद्धान्त, जैसा कि ऊपर व्यक्त किया गया है, इसको स्पष्ट नहीं कर सकता है। यदि एक फर्म न्यूनतम स्वीकार्य लाभ के बंधन के साथ अपनी बिक्री को अधिकतम करना निश्चित करती है तथा वह संतुलन में भी है तब उपरिव्यय में वृद्धि के कारण कुल लागतों में वृद्धि हो जायेगी तथा उसके परिणामस्वरूप फर्म का लाभ न्यूनतम स्वीकार्य लाभ स्तर से भी नीचे गिर जायेगा। लाभ स्तर में इस प्रकार की गिरावट को रोकने के लिए तथा फर्म को पुनः सन्तुलन की स्थिति में लाने के लिए संयत या प्रतिबन्धित बिक्री अधिकतम फर्म पदार्थ के उत्पादन को कम कर देगी जिससे उत्पादन का विक्रय मूल्य बढ़ाया जा सके।

उपर्युक्ततर्क को रेखाकृति की सहायता से अच्छी तरह समझा जा सकता है जिसमें कुल लागत एवं कुल आय वक्रों से वंचित केवल कुल लाभ वक्रों को प्रदर्शित किया गया है। मान लीजिए कि लागत एवं आय की एक निश्चित स्थिति के दिये होने पर कुल लाभ वक्र P1P 1‘ है। यदि OPm न्यूनतम लाभ बन्धन है, तब OPm न्यूनतम लाभ प्रतिबन्ध के साथ बिक्री अधिकतम करने वाली फर्म OS उत्पादन की मात्रा पर सन्तुलन में होगी। दूसरी ओर लाभ अधिकतम करने वाली फर्म OM उत्पादन मात्रा पर सन्तुलन में होगी।

अब मान लीजिए कि उपरिव्यय में P1P2 मात्रा के बराबर वृद्धि होती है। उपरिव्यय में इस वृद्धि से कुल लाभ वक्र में एकसम (Uniform) विचलन नीचे की ओर P 1P2 के बराबर मात्रा में होगा। इस प्रकार विचलन के बाद हमें P2P2‘ कुल लाभ वक्र प्राप्त होता है। रेखाकृति 34.4 से यह जानकारी प्राप्त होती है कि नये लाभ वक्र P2P 2‘ से भी लाभ अधिकतम करने वाली उत्पादन की मात्रा पूर्व के स्तर OM पर रहती है। अत: उपरिव्यय में वृद्धियाँ “लाभ की पहाड़ी (Profit Hill) की ऊँचाई को समान रूप से कम करती हैं परन्तु वे इसकी चोटी की स्थिति में कोई परिवर्तन नहीं करती हैं।” किन्तु एक बिक्री अधिकतम करने वाली फर्म OPm लाभ प्रतिबन्ध के साथ उत्पादन की मात्रा को OS’ तक घटायेगी। उत्पादन मात्रा में यह कमी फर्म को अपने उत्पादित पदार्थ के बिक्री मूल्य को बढ़ाने की स्वीकृति देगी। इस प्रकार बॉमल के अनुसार, ‘न्यूनतम लाभ प्रतिबन्ध’ के साथ विक्री-अधिकतम परिकल्पना की सहायता से हम उपरिव्यय में परिवर्तन की प्रतिक्रिया स्वरूप कीमतों एवं उत्पादन मात्रा में होने वाले परिवर्तनों के सम्बन्ध में व्यवसायियों के व्यवहार को अधिक अच्छी तरह प्रमाणित कर सकते हैं।

(B) प्रवैगिक मॉडल या गत्यात्मक मॉडल (Dynamic Model)

प्रवैगिक मॉडल की मान्यताएँ

(1) फर्म पूर्णकालिक दृष्टिकोण से अपनी बिक्री की विकास दर को अधिकतम करने का प्रयास करती है।

(2) बिक्री के विकास वित्तीयन का प्रमुख साधन लाभ होता है अत: इसका निर्धारण आन्तरिक स्तर पर किया जाता है।

(3) परम्परागत मांग एवं लागत फलनों को यथावत माना गया है। उपर्युक्त मान्यताओं के आधार पर बॉमल ने बिक्री महत्तमीकरण का जो गत्यात्मक मॉडल प्रस्तुत किया है उसका प्रमुख अनुबन्ध अनुकूलतम लाभ विकास दर का है इसे प्रदर्शित करने के लिये बॉमल ने निम्नांकित रेखाचित्र का आश्रय लिया है। रेखाचित्र के अनुसार फर्म अपनी बिक्री महत्तमीकरण की दशा में Ox’ मात्रा का उत्पादन करेगी तथा इसे OR*/ox* के बराबर मूल्य पर बेचेगी। इस प्रकार सन्तुलन में उत्पादन की मात्रा Ox* तथा लाभ फलन के संयुक्त प्रभाव से बिक्री महत्तमीकरण फर्म लाभ के न्यूनतम स्तर On’ को प्राप्त करना चाहिए जिससे कि उसे अनुकूलतम विकास दर के वित्तीयन में सहायता मिले।

आलोचनायें

(1) व्यक्तिगत फर्मों के मांग एवं लागत फलनों के मापन के बिना व्यावहारिक परिकल्पना के विरुद्ध बिक्री महत्तमीकरण परिकल्पना परीक्षण नहीं किया जा सकता है।

(2) दीर्घकाल बिक्री महत्तमीकरण तथा लाभ महत्तमीकरण परिकल्पनाओं के एक रूप फलों को बिना किसी अनुभवगम्य के प्रमाण के बिना स्वीकार नहीं किया जा सकता।

(3) सिद्धान्त में विभिन्न बिक्री महत्तमीकरण करने वाली फर्मों वाले उद्योग में सन्तुलन प्राप्ति की प्रक्रिया को नहीं दर्शाया गया है।

(4) फर्म की बाजार शक्ति सम्बन्धी मान्यता निराधार है।

(5) बॉमल द्वारा प्रस्तुत अन्योन्याश्रय परिकल्पना के कारण इसका मॉडल गत बन्धन ही अल्पाधिकार बाजार के लिए निष्प्रयोज्य है।

(6) इस सिद्धान्त में ऐसे बाजार की परिकल्पना नहीं की गई है जिसमें कि अत्यधिक समय तक बेलोचदार मांग की दशा विद्यमान रही हो।

(7) यह सिद्धान्त न केवल. वास्तविक प्रतियोगिता की उपेक्षा करता है अपितु ये शक्य प्रतियोगिता के भय की भी उपेक्षा करता है।

(8) प्रदर्शन की सीमान्त आगम की धनात्मकता सम्बन्धी मान्यता औचित्यहीन प्रतीत होती है।

(9) एम०एच० पेस्टन के अनुसार बिक्री महत्तमीकरण की दशा दीर्घकालीन लाभ महत्तमीकरण के साथ युक्तिसंगत नहीं है।

(10) जे०आर० बाइल्ड स्मिथ के अनुसार बिक्री महत्तमीकरण मॉडल का एक दोष यह है कि प्रबन्धक वर्ग विज्ञापन के अत्यधिक परिव्यय के परिणामस्वरूप अतिलाभान्वित होंगे भले ही बिक्री में विज्ञापन के परिणामस्वरूप नगण्य वृद्धि हुई हो अथवा लाभ व मात्रा में कमी ही क्यों न आई हो।

(11) शेफर्ड के अनुसार ये मॉडल उस स्थिति का वर्णन नहीं कर सकता जबकि औसत आगत वक्र में विकुंचन हो तथा फलस्वरूप सीमान्त आगम वक्र ऋणात्मक हो और ऐसी दशा में बिक्री महत्तमीकरण लाभ की दशा नहीं प्राप्त की जा सकती।

अर्थशास्त्र – महत्वपूर्ण लिंक

- परैटो के मानदण्ड की सीमित व्यवहारता | परैटो अनुकूलतम की अनिश्चितता | परैटो मानदण्ड तथा परैटो अनुकूलतम का आलोचनात्मक मूल्यांकन

- पारस्परिक मांग का सिद्धान्त | मिल के पारस्परिक मांग का सिद्धान्त की मान्यताएं | मिल का पारस्परिक मांग सिद्धान्त की आलोचनाएं

- परैटो अनुकूलतम | परैटो मानदण्ड | परैटो अनुकूलतम की दशाएँ

- परैटो अनुकूलतम की मान्यताएँ | परैटो अनुकूलतम की द्वितीय क्रम तथा उसकी समस्त दशाएँ | Assumptions of Pareto Optimum in Hindi

Disclaimer: sarkariguider.com केवल शिक्षा के उद्देश्य और शिक्षा क्षेत्र के लिए बनाई गयी है। हम सिर्फ Internet पर पहले से उपलब्ध Link और Material provide करते है। यदि किसी भी तरह यह कानून का उल्लंघन करता है या कोई समस्या है तो Please हमे Mail करे- [email protected]